この記事ではそんな悩みを解決していきます。

社会人になると、所得税や住民税といった税金や各種保険料などの支払いが必須になります。

額面は25万だけど手取り20万円になってしまうなんて話を聞いたことがあるかもしれません。

それに関してはこの記事で解説しているのですが、

この記事では特に社会保険料に焦点を当てて紹介していきます。

知らないと損をするような知識だけを簡潔にまとめたので、3分でサクッと読んで入社前から差をつけちゃいましょう!

社会保険とは

社会保険制度とは、一般的に国民の生活を保障するために設けられて公的な保険制度の総称です。

健康なうちにお金を集めておいて、いざという時になったらその生活を保障するための仕組みなわけです。

例えば、普段病院に行くときに3割負担で済むのは社会保険の中の医療保険によるものです。

もちろん、今後少子高齢化が進むことで自己負担額の増加が考えられるほか、社会保険料自体が高くなることが予想されます。

そんな意外と身近な社会保険について分かりやすく解説していきます。

社会保険の種類

社会保険には大きく5つ種類があります。

①健康保険

②厚生年金保険

③介護保険

④労災保険

⑤雇用保険

それではひとつずつ見ていきます。

健康保険

健康保険制度とは、仕事とは別の理由で病気や事故にあった際にかかった医療費の一部を負担する公的な医療保険制度です。

これ以外にも加入者の出産時や死亡時にも対処するための制度も設けられています。

社会保険制度に加入する企業で働く場合は、健康保険の加入必須なので毎月保険料を支払う必要があります。

一方で、会社に属さない自営業やフリーランスは健康保険ではなく、“国民健康保険”に加入する必要があります。

こちらは家族の人数や前年の所得、住んでいる地域をもとに金額が決まります。

厚生年金保険

厚生年金保険とは、すべての国民が加入必須の“国民年金制度”に上乗せされる形の年金保険です。

会社に入っていると厚生年金保険の支払いがあるために、老後に自営業の人よりも年金がたくさんもらえるわけです。

主に会社員が保険の加入者であり、扶養している家族にも年金は給付されます。

そんな人はこの記事で最低限の知識を知っておきましょう。

介護保険

3つめは介護保険です。

介護保険とは、要介護認定を受けた65歳以上の高齢者などが安心して日常生活を送れるような医療サービスを提供する制度です。

デイサービスを1割負担で利用できたりと、介護に関する費用を抑えることができます。

40歳以上の人は加入が義務付けられており、期限はないので一生払い続ける必要があります。

こちらも少子高齢化の波によって今よりも保険料が上がる、もしくは自己負担額が増えると予想されているので、今後の動向に注目です。

労災保険

労災保険とは、労働者が仕事中や通勤中に災害にあったときにかかる医療費などを負担する公的な制度です。

健康保険と違って、労災保険は全額国が負担するため、従業員の負担がないことが大きな特徴です。

支払う金額は会社の業種ごとに異なり、万が一の事態が起こった場合は、国が会社に変わって治療費などの補償を行います。

従業員としては確実に補償を受けることが可能となり、会社としても不意な出費を抑えることができる便利な仕組みになっています。

雇用保険

最後は雇用保険です。

雇用保険とは、会社で働く人が安定した生活を送るための保障を支援する公的な保険制度です。

例えば、会社を退職して失業した人の生活を保障する“失業保険”などがあげられます。

他にも育児休業給付金や介護休業給付金といった補償を受けることもでき、様々なサポート体制が整っています。

雇用保険料は業種によって異なり、会社と労働者が一定の割合で負担をします。

では次に、社会保険とその他の保険の違いを見ていきます。

社会保険とその他の保険の違い

社会保険には条件を満たした国民全員が加入することが法律で定められています。

その条件とは以下の通り。

〜社員500人以下のケース〜

・正社員や契約社員などフルタイムで働く社員

・所定労働日数が常時雇用者の4分の3以上のパート社員

これを満たす労働者は社会保険に強制的に加入する必要があり、もし加入しなかった場合は会社側に罰則が定められています。

また、社会保険に加入すべき社員で未加入だった場合、最大で2年間さかのぼって加入する必要があります。

つまり、2年分の社会保険料をまとめて納付しなければいけないわけです。

一方で民間保険は任意加入であり、社会保険制度にない補償を補うことができます。

では次に、毎月社会保険料でいくら支払う必要があるのか見ていきます。

毎月いくら支払う必要があるのかシミュレーション

毎月の保険料は社会保険を運営している2つの団体によって利率が若干異なります。

①組合健保:保険料率3〜13%

②協会けんぽ:標準報酬に応じて変化

標準報酬とは4月〜6月の3ヶ月間の報酬の平均額を算出して計算するものです。

毎月収入は変動するので、簡易化するためにこのような措置を取っています。

さて、今回は最も標準的なサラリーマンを例にとって、社会保険料を毎月いくら支払う必要があるのか解説していきます。

上記で説明したように社会保険は5つあり、その中でサラリーマンが負担するべきは労災保険を除く

①健康保険

②厚生年金保険

③介護保険(40歳〜)

④雇用保険

です。

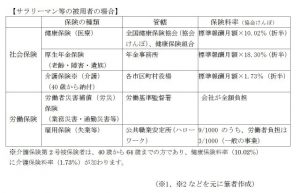

協会けんぽだと以下の画像のような保険料率がかかるので、これを元に計算していきます。

出典:ファイナンシャルフィールド

出典:ファイナンシャルフィールド

例えば北海道に住む45歳のサラリーマン(報酬平均32.9万円,年収490.3万円)の場合で考えてみます。

詳しい計算方法は割愛しますが、この場合毎月支払う金額は、

①健康保険(介護保険含む):1万8800円

②厚生年金保険:2万9280円

③雇用保険料:987円

となるのでトータル4万9067円となります。

ひとつの目安として、健康保険と厚生年金で給料の約14%が徴収されると言われています。

これに加えて国民年金も支払う必要があるので、額面と手取りの額に差が生まれるわけです。

では最後に社会保険料、特に厚生年金保険を支払うことで将来いくらもらえる予定なのかを確認していきます。

厚生年金で将来いくらもらえるか

企業にどれくらい所属したのかによってもばらつきはありますが、厚生年金の平均受給額は14万5千円と言われています。

男女別に見ると、男子は約16万5千円、女子は約11万円となっています。

国民年金の平均受給額が毎月5万5千円であることを考えると、いかに厚生年金が充実しているかわかります。

そもそも年金は平均寿命が今よりも短かった時代に作られたものであり、老後10年の生活を支えるものとして誕生しました。

今や少子高齢化や人生100年時代と言われており、将来年金が貰えるかどうかも怪しいところです。

思考停止で支払いを続けるのではなく、今後の動向をきちんと見守っていきましょう。

まとめ

いかがでしたか?

社会保険には大きく5つ種類があり、

①健康保険

②厚生年金保険

③介護保険

④労災保険

⑤雇用保険

これらで国民の生活を保障しています。

一般的なサラリーマンだと月々5万円ほど支払う必要がありますが、将来的にもらえる厚生年金は月々15万円ほどです。

新社会人にとって社会保険料はなかなか財布に厳しいですが、将来のことや万が一に備えてきちんと支払いをしましょう。

社会人になると社会保険料以外にも、所得税や住民税など支払う義務のある制度が増えます。

税金でいくらもっていかれるのかはこの記事で確認しておきましょう。